流通协会:新车市场压力犹在,二手车未来可期

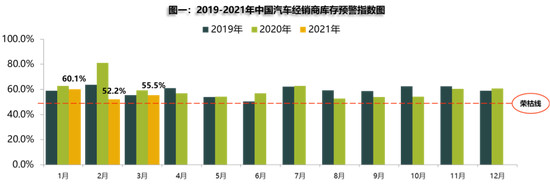

3月,中国汽车经销商库存预警指数为55.5%,环比上涨3.3%,同比下降3.8%,预警指数再度升高;同时,3月下半月,为应对传统淡季,经销商多选择降价促销,利润也有所减少。流通协会提醒,市场复苏不能只参考销量,真正属于行业内生消费驱动的回暖,体现在库存的下降以及价格企稳回升两方面,但目前库存指数回升、终端售价仍继续走低,意味着行业压力仍在。

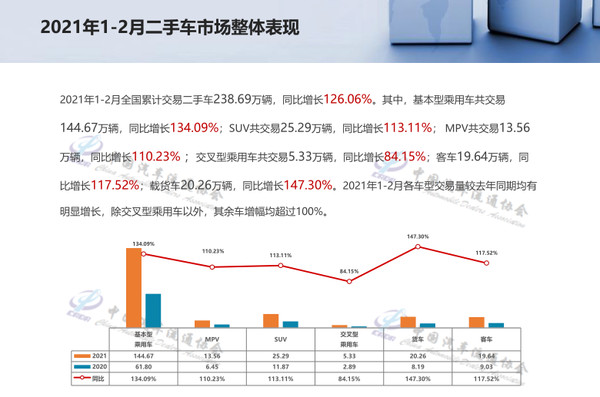

二手车方面,1-2月,全国累计交易二手车238.69万辆,同比增长126.06%。流通协会预计,3月二手车销量将在145万-148万辆,一季度交易总量将超380万辆,比2019年增长16%-17%。

清明假期前(4月2日),中国汽车流通协会发布了3月经销商库存预警指数和2月二手车市场交易数据。其中,经销商新车库存压力有所增大,而二手车市场则继续被看好。

3月新车库存压力增大 4月车市或遇“倒春寒”

3月,中国汽车经销商库存预警指数为55.5%,环比上涨3.3%,同比下降3.8%。对于预警指数环比数据上升,流通协会表示,参考往年(排除2020年)情况,3月汽车销量应为1月的80%,甚至更高,但今年销量不及70%,所以3月销量低于预期。

究其原因,流通协会分析称,春节后股市持续震荡殃及车市,部分消费者购车资金被套,被迫推迟购车计划。加之今年1、2月超预期增长,在市场需求透支及传统淡季影响下,3月市场表现一般。不仅如此,3月下半月,经销商进车节奏加快,库存压力增大,厂家政策支持力度减弱,为应对传统淡季,经销商选择降价促销,利润也有所减少。

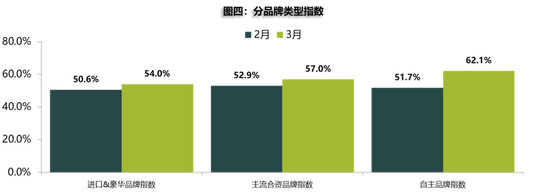

提及1、2月市场需求的透支,虽然豪华、合资、自主都在不景气区间,但自主品牌无疑压力更大。数据显示,自主品牌库存预警指数为62.1%,同比大幅增长10.4%。豪华、合资品牌指数小幅增至54.0%和57.0%。

展望4月,因为清明节的因素,南方部分地区消费者受传统习俗影响不在当月购车,销量或将受到影响。此外,部分地区将开展春季国际车展活动,经销商加大营销力度。新车频繁上市,竞争激烈使得价格不定,加之股市低迷,消费者资金受限持币观望,4月车市或遇“倒春寒”。

从目前库存预警指数相关指标来看,2021年的市场压力仍较大。流通协会认为,市场复苏不能只参考销量,因为销量数据往往受厂家任务指标、终端促销政策等因素影响,真正属于行业内生消费驱动的回暖,体现在库存指数的下降以及价格企稳回升两方面。但目前库存指数回升、终端售价继续走低,意味着行业压力仍在。

二手车继续向好 一季度将超380万辆

二手车方面,2月,全国二手车市场交易量为95.53万辆,交易量环比下降33.27%,交易金额为598.43亿元;参考2019年同期二手车交易数据,今年2月二手车交易量增长18.34%。1-2月,全国累计交易二手车238.69万辆,同比增长126.06%,流通协会预计2021年二手车市场将有明显增长。

不过,目前二手车市场转籍率仍不及2019年数据。流通协会表示,转籍率代表二手车市场的活跃度,从2020年至今,二手车整体转籍率仍在25%-26%水平,而2019年全年平均转籍率在30%左右。

另外,3月31号国务院已提出要取消不合理的二手车限迁政策。流通协会表示,实际上从去年开始,京津冀、长三角、珠三角等大气防治污染地区,都设置国六迁入标准,很大程度上抑制了当地二手车市场交易的活跃程度。

数据显示,2月,基本型乘用车共交易二手车57.78万辆,环比下降33.51%,比2019年增长17.70%;SUV共交易10.25万辆,环比下降31.85%,比2019年增长78.50%;MPV共交易5.42万辆,环比下降33.48%,比2019年增长17.04%。

从车龄分布状况看,高车龄二手车交易量继续增加。1-2月,车龄在7-10年的车型相比去年占比增加1.08%,共交易60.72万辆;车龄在10年以上的车型比例与去年同期相比增加1.05%,共交易38.65万辆。其余车龄交易量则均有所下滑:3年以内的车型交易52.48万辆,占总交易量的21.99%,同比下降1.53%;车龄在3-6年车型共交易了86.84万辆,占总交易量的36.38%,同比下降0.61%。

根据流通协会对重点企业监测的周度情况,3月比1月平均每周销量增长8%左右,所以预计3月二手车销量在145万-148万辆。结合1、2月二手车238.69万辆的交易量,流通协会认为2021年一季度二手车交易总量将在380万辆以上,比2019年增长16%-17%。

- 2021/4/2长城汽车新能源战略直指特斯拉,魏建军放言2023年欧拉销量跃居第一

- 2021/4/2独家|理想,北京建厂?

- 2021/4/2购车备选最终仅一两个品牌,雷军的小米汽车能有几成胜算?

- 2021/4/2当苹果、小米准备入局时,极氪已经来了

- 2021/4/2蔚来纯电MPV EF9曝光:丰田埃尔法的劲敌来了?

- 2021/4/2传一汽-大众将从特斯拉购买新能源积分 每分3000元

- 2021/4/2传一汽大众将从特斯拉购买新能源积分 每分3000元

- 2021/4/2MG首款纯电概念超跑发布 量不量产用户说了算

- 2021/4/2国内智能网联汽车政策标准法规进展分析

- 2021/4/1新纳传感与Point One Navigation 合作发布高精度定位平台

- 2021/4/1小鹏汽车一季度交付量13,340台,创历史最强季度交付成绩

- 2021/4/1蔚来3月交付7257台再创新纪录,季度交付量首次突破2万台

- 2021/4/1蔚来3月交付7257辆,第10万辆量产车将于本月下线

评论区域