台积电不会背弃中国|C次元

天下大势,总为历史伟力推动。台积电如今的优势地位离不开背后的宏观力量,那么未来的选择也同样如此。

1987年,台湾方面宣布解严、开放党禁,允许大陆探亲,而台海局面的“破冰”并不仅仅是政治和社会层面,也包括产业层面。

就在这一年,56岁的张忠谋建立了台湾积体电路制造股份有限公司,也就是日后蜚声全球的台积电。“知天命”的张忠谋,放弃德州仪器第三号人物的光环,但他自己也没想到,这份创业一手开创了晶圆代工的商业模式。

同样是这一年,比张忠谋小13岁的任正非用四处筹集的两万元成立了一家小公司,为香港客户代理程控交换机。年岁上虽然“不惑”,但任正非的低谷处境确实容易让人迷惑失落,当时华为还是深圳出租房里的一个小作坊,泡沫板就是床垫,后来的庞大帝国此时连雏形和影子都不见分毫。

世人都无法预见,这两家当时还不起眼的公司,二十年后各自成为产业明星,并且命运相互交集,三十年后又因为小小的半导体芯片上演出风云大戏,扮演了中美贸易争端冲突中的先锋主角。

美国商务部于去年5月披露了制裁华为的新一轮计划,包括晶圆代工在内的多个环节,该公司芯片上游供应链将受到严格限制。新规颁布以后,台积电就再没有接受过任何来自华为的新订单,并于下半年停止对华为的大规模供货。

断供事件,是一个分水岭。

最近几年,苹果一直是台积电的最大客户,营收贡献一度高达25%,华为虽是第二大客户,但2019年的营收比重也占台积电总体量的15%。与华为“渐行渐远”,台积电腾挪出的芯片产能迅速被苹果、谷歌等美国公司迅速瓜分,倚重美国市场的倾向越来越明显。

一方面,是美国对华为的芯片禁令把台积电推入舆论风暴眼;另一方面,则是半导体芯片全球短缺的持续发酵,让一众晶圆代工企业成为被人“疯抢”的“香馍馍”。台积电,从未像当下这般走入公众的视野,成为世界性的热门强话题。

那么,在“血液源头”上依赖美国的台积电,会从市场角度脱离中国大陆吗?这并非一个简单的故事。

“矽盾”护城河

在中国台湾地区,台积电素有“矽盾”的名头。我们都知道,矽就是硅元素的旧称,这个外号也借用硅的坚固来凸显台积电在半导体加工领域地位的牢不可破。随着台湾地区其他产业始终无法突破跨越,半导体产业的“镇岛之宝”地位便更难能可贵。

以营业收入占产值比重看,半导体产业贡献了台湾地区15%的GDP,其中台积电已经是台湾市值最大的企业,占台湾股市总市值的三分之一。根据台湾中央社公布的数据,台积电最近三年的投资,已占据台湾地区所有上市公司投资的近一半。

对内的领头羊地位毋庸赘述,对外光环也在横向对比中格外鲜明。台积电一家公司,目前就已超越英特尔和三星,成为全球市值最大的半导体公司。

为什么半导体加工领域“皇冠上的明珠”会选择台湾作为落脚点?除了张忠谋等人的努力、台湾的有利条件之外,历史因素至关重要。

从八十年代开始,作为全球头号霸主的美国,突然发现自己的小弟当中,日本的崛起速度有些超出预期。在一众产业中,半导体被美国作为限制日本的领域之一,九十年代末甚至拒绝日本参与美国主导的EUV光刻机项目。韩国和台湾则被美国扶持为半导体加工的“制衡者”,于是三星、台积电等有了发展的机会。

时至今日,美国依然能够对荷兰ASML、韩国三星、中国台湾台积电等顶尖企业实施控制,正是由于这些公司都是其一手扶植才能壮大,并且受到诸多美国的技术条款限制。

外部的需求+扶持,加上张忠谋、梁孟松等人的内在努力,使得台积电有了腾飞的可能。这是历史赋予的机遇。在二十一世纪“2字头”年代的开端,台积电的热度同样也是宏观大势的作用结果。

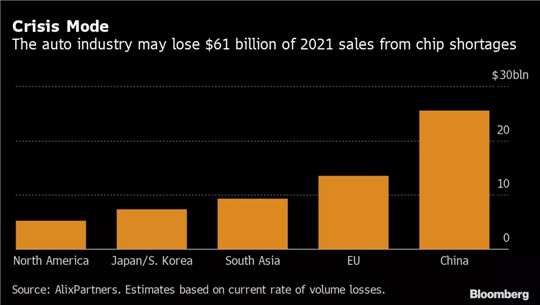

汽车产业对半导体芯片需求的大幅增长,和芯片供给的全球性短缺,进一步提升了台积电在媒体报道中的热度,也让台积电不仅成了汽车制造商的“救命稻草”,还成了各国政要卖力拉拢的对象。

新年伊始,拜登政府的首席经济顾问已向台湾方面传达了“芯慌”的焦虑;德国联邦经济部长也向台积电致信,希望对方能提供更多产能和芯片供应,并期待就提高交货量进行直接谈判;持续焦虑的日本经济产业省更是频频伸出橄榄枝,邀请台湾在茨城设立研发基地,还打算共同出资建设位于东京的封测厂。

原本,如果只看比例,汽车芯片或者说台积电很难吸引汽车制造业那么多的目光。但逻辑是这样:比例越低、热度一定,岂不是越发证明重要性的突出?

在台积电2019-2020年的营收数据里,汽车芯片的贡献占比均未超过4%;而根据咨询机构Gartner对全球车用半导体芯片市占率的统计,IDM(垂直整合制造,从半导体设计、制造、封装测试到销售都由同一家公司独自完成,如英特尔、三星)企业占据了高达85%的比例,台积电的份额仅有4.23%而已。

也就是说,占台积电营收不到4%的车用芯片业务,却在芯片危机持续蔓延的关键档口,成为汽车制造商和供应商们竞相追捧的对象。

这里面,有订单层面的反弹。

一直以来,IDM们承担了车用半导体芯片的大部分生产,英飞凌、恩智浦、意法半导体、瑞萨以及德州仪器等公司共同瓜分了全球约43%的业务大饼,外包比重仅占20%-30%。当越来越多的汽车制造商从疫情的阴霾中复苏,芯片需求剧增,IDM很难在短期内实现产能的完全恢复,无法独自消化来自汽车客户暴增的订单,晶圆代工自然成了产能端的重中之重。

另一方面,是制程优势。

截至目前,台积电与三星是世界范围内唯“二”能同时生产7nm、5nm制程的制造商,对手英特尔因材料问题折戟7nm,中芯国际虽说即将试产7nm,理论上也有量产的能力,但目前还需多做功课。

而与台积电相比,三星曾经在7nm制程翻车,在良率上很难与台积电相比,且三星5nm制程只是在上一代7nm的基础上有小幅提升,鉴于上一代7nm就已落后台积电,该公司当下的5nm依旧落后于台积电。

自10nm制程以后,台积电就在良率和技术规格方面大幅领先于三星,及至台积电官宣推出7nm时,三星只能把自家的10nm小幅调整后命名为8nm推出,与台积电的7nm明显差了一个档次。现如今的7nm和5nm之争,台积电以绝对优势领先,作为老二的三星只能喝汤。

因为芯片供给的全球性短缺,新年伊始,拜登政府的首席经济顾问已向台湾经济主管王美花传达了“芯慌”的焦虑;德国联邦经济部长也向台积电致信,希望对方能提供更多产能和芯片供应,并期待就提高交货量进行直接谈判;持续焦虑的日本经济产业省更是频频伸出橄榄枝,邀请台湾在茨城设立研发基地,还打算共同出资建设位于东京的封测厂。

似乎一夜之间,台积电不仅成了汽车制造商的“救命稻草”,还成了各国政要卖力拉拢的对象。而在这背后,对台积电来说却有着莫大的隐忧。

依赖美国 VS 美国拉拢

在追述历史的时候,我们已经回顾了台积电发家史有着美国全球制衡的推动因素。自然,尽管是中国台湾的企业,台积电却和美国之间有着极强的关联。

从表象上看,美国现在正在不遗余力拉拢台积电,而在内核上,台积电确实依赖美国。

过去几年的时间里,美国一直想要台积电在美国新设工厂制造芯片,但后者此前的态度一直是婉拒。直到去年5月,台积电终于对外公布了美国亚利桑那州建立新晶圆厂的计划,投资计划为120亿美元。但根据台湾方面的最新消息,新晶圆基地的前期成本可能被追加到接近360亿美元,几乎是既定经费的三倍。

台积电的一份内部邮件显示,涉及其员工前往美国新工厂的十余项丰厚福利:除了之前许诺的赴美工作可拿双倍薪资外,台积电还提供职工子女教育方面的诸多福利,如幼儿园到高中全免费;签约满三年之后,经过美国工厂主管的同意,台积电员工可转为美国工厂正式员工,同时公司会协助申请绿卡;近期被派往美国的员工,可优先享受新冠肺炎疫苗,而房租补贴也不低于美国当地的租赁平均水平。

深层动因是什么?美国已经让台积电从市场角度最依赖自己,现在还试图从产业角度进一步靠拢自己。

根据台积电2020年财报,美国市场为该公司带来高达8179亿新台币的营收贡献,同比增加约30%。与此同时,美国市场带来的业绩回报,所占台积电的营收比重也已高达61%。

因为华为订单压缩的缘故,作为台积电第二大市场的中国大陆贡献并不算抢眼,仅为该公司带来2337.8亿新台币的营收,同比增幅也只增长了12.3%,过去一年业绩平平。值得一提的是,得益于IC芯片订单的加注,台湾地区1290.82亿新台币的营收贡献同比剧增53%,成为台积电营收涨幅最高的区域。

凭借25.17%的同比增长率,台积电2020年的累计营收刷新历史纪录,达到1.339万亿新台币。

不仅如此,台积电最大的客户也在美国。

根据该公司最近公布的一组数据,去年台积电最大的客户贡献了3367.75亿新台币的营收,同比增幅高达36%,占总营收的25%。紧随其后,排名第二的大客户则贡献了1673.9亿新台币,同比增长10%,但相关业绩在公司所占的比重却从2019年的14%降至12%。

虽然台积电方面并没有公开客户的真实信息,但业界根据数据推估,营收贡献最高的公司是来自美国的苹果,排名第二的则是中国的华为。

一直以来,华为旗下的海思芯片大多由台积电供货,但由于美国商务部对该公司的贸易限制,台积电于去年骤然压缩来自华为的订单,不得不在先进制程方面和华为中断代工合作。

从华为那里损失了上百亿的交易,但台积电的业绩并没有因此下滑,得益于去年下半年从苹果、谷歌、高通以及AMD等客户手里接到更多订单,迅速“填补空白”的台积电最终收获了25%的营收年度增长。

但值得一提的是,拥有华为,意味着拥有更强劲的增长势头,业界预计,台积电在2021年不会在华为那里拿到任何收益,AMD将取代华为的位置,在客户贡献方面排到第二位,联发科则预计排名第三位。

制裁华为,苹果占尽了便宜。

华为的退出,让台积电的优质产能得以部分释放,苹果渔翁得利。华为与台积电中止合作的那段时间,恰逢苹果高调主推iPhone12系列和M1处理器,这些产品都对供给端提出更严苛的技术要求,台积电腾挪出的芯片产,刚好解决了苹果的燃眉之急。

最近几年,苹果几乎和台积电的先进制牢牢绑定在一起,苹果此前一度包下5nm芯片的近八成产能。根据最新消息,台积电计划于2022年量产的3nm制程也在年初收到首批订单,知情人士透露,苹果已在客户名单之列,两家公司甚至还在私下里秘密推进2nm芯片的研发。

全球供应短缺的紧张局势下,芯片行业暗潮涌动。当下的台积电不仅成为汽车制造商们争相拉拢的对象,还成了地缘策略的必争之地。而其中最在乎台积电的还是美国。

美国向左,中国向右

既然发家来自于美国推动,当下市场份额又重度依赖美国,台积电是否就此“背弃中国大陆,彻底投入美国怀抱”?

答案是否定的。

美国对台积电的处心积虑,究竟为何?其实这就体现出了世界霸主在半导体制造方面的疲态,以及供应体系方面的弊端。

首先,是产业层面的落伍。

我们可以看到,在全球排名前十的芯片公司榜单里,美国的高通、英伟达、英特尔等巨擘都榜上有名,但恰恰是这一看似最不缺芯片的国家,却在此次芯片断供的全球化危机中捉襟见肘。究其原因,上述这些芯片公司现阶段都以芯片设计为主,制造环节已大部分外包给台积电这样的代工商完成。

美国半导体行业协会(SIA)数据显示,早在上世纪九十年代,世界上有37%的半导体在美国生产,但这一数据到现在已下降至12%;不仅如此,美国去年累计对外进口了约941亿美元的芯片,与2019年的数据相比猛增了19,8%,海外依赖程度可见一斑。

其次,是“缺芯”现实的倒逼。

拜登政府已承认,当芯片短缺渗透到电脑、游戏机甚至手机等生产领域,连环反应已从汽车行业蔓延到多个产业链,他们意识到,这并不是一场短期危机。

位于底特律的美系车企都因芯片问题而启动不同程度的停产,就拿通用汽车来说,芯片供给将导致该公司年度收益损失高达20亿美元。白宫发现,半导体制造能力不足已成为制约国家安全和经济生产的薄弱环节,自己手里的大部分鸡蛋,竟然都放在远在台湾的一个篮子里,这显然非常危险。

屋漏偏逢连夜雨。

前段时间美国德克萨斯州奥斯汀寒潮肆虐,这也加剧了芯片供应的紧缺问题,因为德州聚集了全球多家顶尖芯片厂商及其供应商。三星在德州的奥斯汀经营着两家制造工厂,目前在为英特尔等美国客户供货,约占三星总产能的28%,是三星的制造中心;荷兰芯片制造商恩智浦半导体也因寒潮一度缩减了奥斯汀两家工厂的产量,该公司目前在美国有五家芯片工厂,有两家就在奥斯汀,该公司负责一半的硅晶圆加工,并将剩下的业务外包。

2月中旬,英特尔前首席执行官鲍勃·斯望(Bob Swan)、AMD总裁兼首席执行官苏姿丰博士(Dr. Lisa Su)等多位半导体行业高管就联名向拜登总统致信,呼吁美国政府重视半导体产业的推动,并谏言新的领导班子能重启芯片在美国本土的本地化发展。

最后,则是中美关系的不确定性。

伴随着中美贸易摩擦的不断加剧,打造一条不受中国影响的半导体供应链,也成为美国方面的当务之急。他们必须拿出一揽子刺激政策,让台积电这样的代工巨头在美国的土地上新设工厂,以减轻对台湾本土的产能限制。

回过头来再提那四个字“宏观大势”,你就会发现,尽管美国可以逼迫和诱惑台积电在当地建厂,并在一段时间内市场份额严重依赖美国,但贴近美国对台积电的发展却绝对不是上佳之选。

理想很丰满,现实很骨感。

《日本工业周刊》曾在去年爆料,台积电推进的美国亚利桑那州半导体工厂计划,已遭遇了一系列的落地困境。

据悉,建设费用可能会达到当初设想的数倍(已被越来越多的外媒证实),而材料等供应链的搭建问题也堆积如山,与台积电新工厂建设有商业沟通的日系供应商考虑到各项风险,可能会对进军美国犹豫不决。

实际上,美国的人工费用虽然高出台湾地区3倍以上,但劳动生产效率却不一定有保证,生产成本已成为扩建工厂的一大烦恼,相关人士向日本记者透露,亚利桑那新工厂的基建成本后续极有可能是最初预想的6倍左右。

“这是台积电在台湾以外的第一个尖端半导体工厂,从决策到落地,发生了很多意料之外的麻烦事,例如美国的各项规章制度与台湾不同,不能将现有的供应链复制转移到美国,台积电的台湾总部最初也不清楚这一点。就材料采购和供应商搭建,现在他们内部非常混乱。”

而对供应商来说,与美国工厂合作的风险也很高,日本材料供应商反馈说,新法规的对应会导致成本的提高,但是负担成本的细节现在却不透明,再加上台积电一直以来对交易商习以为常的降价、缩减成本,一想到中途停止订货的风险,很多日系供应商很难做出与对方合作的最终决定。

对于台积电,这些风险并不是最重要的。中国市场,本该是最大的自然流向。

上文已经简单提及,虽然台积电从华为那里损失了上百亿的交易,但得益于谷歌等客户的订单迅速填满空缺,台积电与华为挥手再见后,依旧在过去一年收获25%的营收增长。虽然从短期看,失去华为的订单并没有对台积电造成太大影响,但是从长远来看,依旧会有潜在的不确定因素。

拥有华为,意味着拥有更强劲的增长势头,业界预计,台积电在2021年不会在华为那里拿到任何收益,AMD将取代华为的位置,在客户贡献方面排到第二位,联发科则预计排名第三位。

竞争对手也没闲着。

一方面,是台积电失去了华为的订单;另一方面,则是高通把部分订单转移到了三星,未来并不排除把所有订单交付给三星的可能性,而在中美贸易战中被置于舆论高点的华为,目前已经紧锣密鼓地筹备自己的芯片代工厂,待技术成熟度足够,未来还会与台积电一起分食蛋糕吗?

宏观层面,美国如今人口老龄化、去制造业化、体系缺损化都给台积电今后在美国的发展平添不利因素。反观中国却是恰好相反的态势,大陆全民对半导体的热心方兴未艾,“人人关心芯片”将给涌现大量半导体人才提供肥沃的土壤。同时,制造业带来的实际价值与财富远比美国当前倚重的服务/金融业坚实。

具体操作层面,美国并不会真心实意推动台积电发展,“老大哥”衰落的时候只会想着对马仔“吸血”,故而上文中骨感的现实,台积电还将反复遭遇,甚至愈演愈烈。

到这里答案就变得很简单了,台积电的远大前途在哪里?梁孟松的跳槽虽然让台积电损失了一员大将,但却指明了最正确的方向。

- 2021/1/19Stellantis上市首日股票大涨8.1%

- 2021/1/19低成本、无里程焦虑的热调控电池,让电动汽车走进千家万户

- 2021/1/19因缺芯,奥迪1万名员工休假

- 2021/1/19传东南亚网约车巨头Grab考虑今年在美IPO

- 2021/1/19特斯拉首任中国区总经理郑顺景离世

- 2021/1/19【国际快讯】奥迪因芯片短缺闲置1万名员工;特斯拉正式交付国产Model Y;Grab欲在美进行IPO

- 2021/1/19FCA和PSA合并,旗下14大品牌前景几何?

- 2021/1/19奥迪一汽新能源合资项目签约,首款车型2024年投产

- 2021/1/14东风日产新款劲客申报图曝光 延续海外版外观设计

- 2021/1/18品质进阶 舒适升级 2021款雪佛兰畅巡上市 补贴后售价159,900元起

- 2021/1/182021中国电动汽车百人会论坛 现代汽车集团诠释新能源出行新方式

- 2021/1/18沈斐:蔚来对车电分离的思考

- 2021/1/18IAA Mobility:强强联手,中德双方深化汽车及移动出行领域合作

评论区域