中欧投资协定,是“狼”爱上“羊”?

狼和羊的博弈?

2020年结束的前一天,这场历时7年之久,经历了35轮谈判的中欧双边投资协定BIT(又称中欧全面投资协定,中欧CAI)终于尘埃落定。这无疑让中国又往前推进了一步。

不过,现在只是谈判成功,实际的协议正式签署预计要到2022年。

为什么是2022年?除了必要的程序需要时间,很重要的一点是,中欧投资协定这样的重大事项,只有德法这样的大国担任主席国时,才有可能推动。而2022年上半年,法国才正式担任欧盟轮值主席国。

根据中欧投资协定规定,中国将向欧洲企业开放在新能源汽车、飞机制造、云计算服务、金融、电信行业和医疗等领域的投资,消除欧盟企业在华投资的障碍,比如合资企业要求以及对部分行业外资占股比例的限制。

这其中,中国汽车行业得经受风口浪尖的冲击,做出很多战略上的退让。

因为,德国总理安格拉·默克尔(Angela Merkel)一直将达成投资协定作为一项首要任务,这个协定对在华拥有大量业务的德国汽车制造商和其他制造商十分重要。这基于2020年中国超过美国成为欧盟最大的贸易伙伴的事实,到10月份双边贸易额已经达到4800亿欧元。

就像来自科隆德国经济研究所的马特斯(Jürgen Matthes)告诉《德国之声》:“双方的起点地位是不平等的。中国的市场更加封闭,而所有人就本来可以在欧洲自由投资。因此,从一开始就很清楚的是,中国会比欧盟做出更多的让步,这并不特别值得他们庆祝。”

中欧的博弈

就像前面所说,作为中国的重要贸易伙伴,2019年欧盟对中国出口商品价值约1980亿欧元(2420亿美元),进口商品价值约3620亿欧元,双边贸易额达6500亿美元(根据欧盟统计局的数据)。

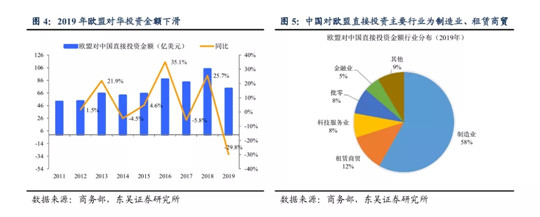

不过,根据东吴证券的研究,从总量上看,2016~2019年中国对欧盟直接投资金额维持在100亿美元左右,投资规模几乎停滞不前。2019年欧盟对华投资金额73.1亿美元,同比下降29.9%,双边投资扩张乏力。

结构上,双方投资均集中于制造业、租赁商贸、科技服务业、批零与金融业,其中制造业占比超过50%。所以,作为制造业的重要领域,汽车行业无疑是重中之重。因为,在中国市场,德系占据了超过25%的份额。法系等则可以先忽略不计。

现在,根据协定,“中国将逐步取消汽车领域的合资要求,并针对新能源汽车行业作出新的市场开放承诺。” 而中欧协定中关于“逐步取消汽车领域的合资要求”的具体细则,因为没有协定文本可查,还需要后续关注。

实际上,自2018年起,我国就开始逐步取消汽车行业的外资股比限制,截至目前已取消了专用车、新能源汽车和商用车的外资股比限制。

此外,根据《2020年版负面清单》,汽车行业唯一保留的一条外资特别管理措施为:“除专用车、新能源汽车、商用车外,汽车整车制造的中方股比不低于50%,同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业。(2022年取消乘用车制造外资股比限制以及同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业的限制)。”

根据协定,在中国汽车市场,德国汽车制造商将不再受到股比等的限制,可以设立合资车企,大众、宝马、奔驰等德国汽车制造商可以100%控股。双方已经建立的合资公司,德方可以突破75%的股权上限。江淮大众就是最近发生的一例。

限制解除,未来上汽大众、一汽-大众、北京奔驰等车企很可能也会改变原有的股权结构,甚至直接设立独资合资公司。这个影响将是多方面的。

汽车行业受到哪些影响?

具体来说,中国汽车行业在协定签署后,会受到哪些影响呢?

首先,从“公平竞争环境”的角度来看,中欧协定希望打造一个更加“公平”的产业投资市场,也就是欧盟希望中国对国企的补贴更加透明,中国则不希望国企被所谓“公平竞争环境”一刀切,因为我们的国企起着稳定国家经济命脉的重要作用。

所以,这方面,地方国企和央企肯定会受到极大的压力,但属于短期利空长期利好。

短期内,欧洲企业可以更自由地在中国投资设厂而且不必转让技术。同时,在知识产权方面,中欧协定也旨在建立国际公认的且事先确定的仲裁员名录,如此一来,中国汽车品牌在这方面会遭到更大的制约,也会被倒逼改革。但从长期来看,会促进行业健康发展。

对于北汽、一汽、上汽等国企来说,长期以来都依赖合资车型销量带来的利润。比如,2019年北京奔驰营收为1551.2亿元,而北汽旗下的自主品牌,北京品牌的营收仅为196.1亿元,毛利为-47.3亿元。一旦奔驰的股份占比提高,甚至独资,北汽集团的净利润将会大幅缩水,甚至亏损。所以,“狼来了”之后,会逼着这些国企离开“舒适区”。

像最近华晨破产重整,就是最好的例子。而蔚来、小鹏、理想等新势力,反而受到的影响不大,毕竟,德系品牌在新能源方面的技术积累,没有在燃油车领域那么深厚。

第二,根据中欧协定,中国同意并承诺逐渐向欧盟投资者开放金融服务业的更多内容。这对于国内近年来如火如荼的汽车金融来说,面对在汽车消费信贷领域是传统强项的欧美发达国家,如何坚守阵地、能否走出国门在欧盟打开局面,都将是一个新的挑战。

还有一个,就是新能源补贴问题。2022年是新能源补贴的最后红利期。随着中欧投资进程的加快,中国汽车品牌将失去一条“护城河”。相关的是,近期发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》规定了2021年新能源汽车补贴标准在2020年基础上退坡20%,而新能源补贴会一直延续到2022年末。此后,就是真刀真枪了。

不过,我们的汽车行业已经有所准备。特斯拉这条大“鲶鱼”已经进来,目前特斯拉超级工厂(Dreadnought)已经进入三期建设,集研发、制造、销售功能于一体,而且特斯拉项目也是新中国有史以来规模最大的一个外资制造业项目,让整个中国汽车工业感受到了强烈的冲击。

“特斯拉速度”让我们见识到,2019年1月开始建设,9月11日竣工,10月15日进入调试阶段,2020年大规模交付,国产Model 3连连降价,让传统的燃油马力变得很廉价,Model Y比预售价少15万元,全国特斯拉门店人满为患……

不过压力的另一面是变革的动力,像2001年中国加入WTO时许多人惊呼“狼来了”,但事实却是众多中国企业不仅在国际竞争中存活了下来,而且走向了更大的世界舞台。中欧投资协定也为中国企业进入欧洲提供了新的机遇。

对于欧洲车企的威胁,网友“永爱赵丽颖oK”很乐观,“那倒不一定!若南北大众脱离上汽和一汽,不但不会强大反而会加速衰败!因为,虽说上汽和一汽车型和技术背靠大众,但销售渠道却掌控在中方企业的手里!产品技术再强大失去销售渠道照样死翘翘!不论是大众还是丰田都不例外!如果大众单飞还会失去国家和地方政府的政策支持,连国家都不支持你的话你说还能在中国混多久。”

对于中国企业的利好

中欧协定的落地,对于中国汽车品牌好处不是没有。总的来说,这个中欧投资协议的签订是重大利好,至少保证欧洲在未来的中美经济对抗中会保持中立地位。

再比如,中欧协定旨在建立统一的法律框架,更加完善、更加互信、更加稳健,中国汽车品牌同样可以利用这条公平的渠道前往欧洲进行产业投资。

中国对欧盟的出口额一直都不低,以2019年为例,就有4278亿美元(相当于法国全境的年度制造业增加值),但直接投资仅仅占了2.5%。

现在根据协议规定,中国企业也可以享受对等自由,在欧洲自由投资,那么像自主品牌中的优秀企业,就可以走出国门,迎来发展新机遇。

此前,中国汽车出口基本都面向发展中国家,中国汽车品牌在海外建厂都只能在发展中国家扎根,比如吉利埃及工厂、奇瑞的伊朗工厂、长城俄罗斯工厂等等。

中欧协定落地之后,协议国会对投资者提供充分的保护和安全的义务,中国汽车品牌在欧洲建厂的障碍更少,包括我们在电动化与智能化领域的优势可以施展。

电动化方面,我们知道,2020年国内动力电池产业链兼并购案例很多,大众入主国轩高科、戴姆勒入股孚能科技等,已经让大家警觉到欧洲资本的入场。不过,我们也在利用中国电池产业的优势对外进行着市场扩张。

2019年末,宁德时代位于德国图林根州的首座海外工厂开工建设,预计2022年可实现14GWh的电池产能,到2026年达到100GWh产能。而另一家动力电池巨头比亚迪,此前已爆出在英国和德国进行本土化生产的计划,将在英国建立其在欧洲的第一家电池工厂。

此外,孚能科技和蜂巢能源的欧洲工厂也都选址德国。孚能科技投资金额约6亿欧元(约合人民币48亿元),计划在2022年年底建成投产,规划产能10GWh。蜂巢能源将投资20亿欧元(约合人民币155亿元),计划年产可配套30~50万辆电动汽车的电池,将会在2023年建成投产,年产能将会达24GWh。有了协定,中国企业在欧洲的发展会更加顺畅。

除了新能源汽车,中国智能汽车也能够影响欧洲。这方面,不止是智能座舱,还包括自动驾驶技术、智能工厂等。目前做智能座舱和智能工厂最强的是欧洲和中国车企,有很大的发展潜力。业内人士相信,借力华为5G、百度自动驾驶等技术,中国自动驾驶技术影响欧洲汽车产业是有可能的。

当然,随着协议的落地,汽车人才的交流也会更加频繁。欧洲汽车品牌会深耕中国市场,欧洲企业在中国也有更多雇员,欧洲企业能利用更好的薪酬福利挖走相当一部分的中国汽车人才;而中国汽车品牌如果入驻欧洲,那么更多汽车领域专业人员会前往欧洲,中方企业凭着高效率能获得一定的优势。

在出行方面,会出现中欧公司互相渗透的情况。在中国,除了滴滴,还有各大车企推出的出行平台,比如吉利的曹操出行、一汽的开开出行、长安的长安出行、上汽的享道出行等等。而欧洲方面,法国BlaBlaCar成立于2009年,大众集团早在2016年组建了移动出行服务公司MOIA,宝马集团和戴姆勒集团2019年2月合资组建出行集团,FCA在2020年底与Engie EPS敲定了移动出行合资公司的初稿,这些出行公司的合纵连横,将是未来一段时期内的重要内容。

时机刚刚好

最后来说说这个协定谈判成功的背景。从国运的层面来讲,对于中欧投资协定的签署,按照《纽约时报》的报道,美国白宫也反对中欧投资协定,但在欧洲国家中几乎没有影响力来阻止协定的达成。

而这届特朗普政府几个月来一直试图孤立中国和中国企业,但这些努力都失效了。欧洲忽略了拜登阵营反对的决定,以及特朗普总统“在与长期盟友的关系上过河拆桥的嗜好”,促使欧洲绕开美国,直接寻求与日本、越南和澳大利亚等国达成贸易协定。

所以,在中国和欧盟的谈判代表为达成这项协定做了七年的努力之后,在拜登和特朗普的大选争斗中,中欧谈判的进展突然加快。并且根据美国法律,禁止即将上任的政府成员在1月20日新总统宣誓就职之前直接与外国官员接触。无疑,中国和欧盟都充分利用了这个宝贵的时机。

与此同时,在中欧投资协定谈判成功1个多月以前,RCEP签署(区域全面经济伙伴关系协定,即Regional Comprehensive Economic Partnership),中国在汽车领域对日本作出了重大让步,日本出口到中国近90%的汽车零部件(包括传统燃油汽车关键零部件和钢铁制品等)很快就可以实现零关税。

作为德系最大的竞争对手,日系汽车公司将依托RCEP进一步做大。所以,德国发行量最大的商业与经济类报纸《商报》曾经发文指出,在新冠肺炎疫情大流行爆发前,中国就是德国汽车制造商最重要的销售市场,而眼下,受到疫情重创的德国汽车行业更是将其视作救命稻草。如果这根救命稻草被日本人抢走了,德国的汽车公司就别想过日子了。

这也是中欧投资协定得以谈判成功的重要背景所在。

不过,随着中欧协定的落地,欧洲汽车品牌对中国汽车行业的冲击并不仅限于新能源领域,更体现在传统汽车“三大件”领域,毕竟未来很长一段时间内中国汽车市场依然是以传统的燃油车型为主。所以,中欧双边投资加大之后,车企之间的竞争会加剧,我们有理由相信,优胜劣汰之下会有更多汽车品牌出局。我们需要练好内功,是狼是羊,走着瞧。

- 2021/1/15嘀嗒出行回应赴港上市:以港交所披露为准,暂不方便置评

- 2021/1/15富士康调动人员入驻拜腾,债转股方案遭员工拒绝

- 2021/1/15汽车原材料价格飙涨,车价会涨吗?

- 2021/1/15【国际快讯】雷诺集团发布全新战略规划;斯巴鲁将削减其日本美国工厂产量;PSA去年销量同比下降28%

- 2021/1/14东风日产新款劲客申报图曝光 延续海外版外观设计

- 2021/1/14特斯拉悲喜交加的一天:新车型获评五星安全,15.8万辆车面临召回

- 2021/1/14PSA集团2020年实现销量250万辆

- 2021/1/14吉利联手富士康为第三方代工,百度还是苹果?

- 2021/1/14低于25万 大众ID.4 CROZZ将于1月19日公布售价

- 2021/1/18品质进阶 舒适升级 2021款雪佛兰畅巡上市 补贴后售价159,900元起

- 2021/1/182021中国电动汽车百人会论坛 现代汽车集团诠释新能源出行新方式

- 2021/1/18沈斐:蔚来对车电分离的思考

- 2021/1/18IAA Mobility:强强联手,中德双方深化汽车及移动出行领域合作

评论区域