预见2021:汽车业十大预判

2020年终于过去了。

这一年,汽车行业遭遇新冠疫情黑天鹅,车企降薪、裁员、停产深陷至暗时刻,转产防疫车、口罩,打造健康车以及直播卖车,车企为自救花样迭出。跌出一个“深V”后,中国车市触底反弹。

这一年,国产特斯拉在中国新能源车市场摧枯拉朽,股价像火箭一样不断蹿升,头部新造车蔚来、理想与小鹏一扫2019年阴霾,股价暴涨,轰轰烈烈的“新能源车下乡”将五菱宏光MINI EV捧上神坛。

这一年,大众、丰田们一边忍受碳排放法规带来的强烈不适,一边在纯电动车市场斥巨资布局。中国传统车企再次举起冲击高端化品牌的大旗,向新能源车领域发起进攻,成败犹未可知。

冰与火的背后,往往孕育着生机。

中汽协预计,2021年汽车总销量将同比增长4%达2630万辆,新能源汽车的增幅有望达到40%,总销量将攀升至180万辆。在汽车市场动能转换、亟待变革的关键时刻,智能电气化浪潮不断与汽车业融合,已经吸引华为、苹果以及BBA等科技巨头加入战局。

新年伊始,未来汽车日报(ID:auto-time)奉上2021年汽车业十大预判。从这些“预言”可以看出,举全球之力押注新能源技术的背景下,资本与概念技术产生的化学反应,比已经走过百年的燃油车更令人血脉偾张。

一个崭新的、令人期待的2021年悄然而至。

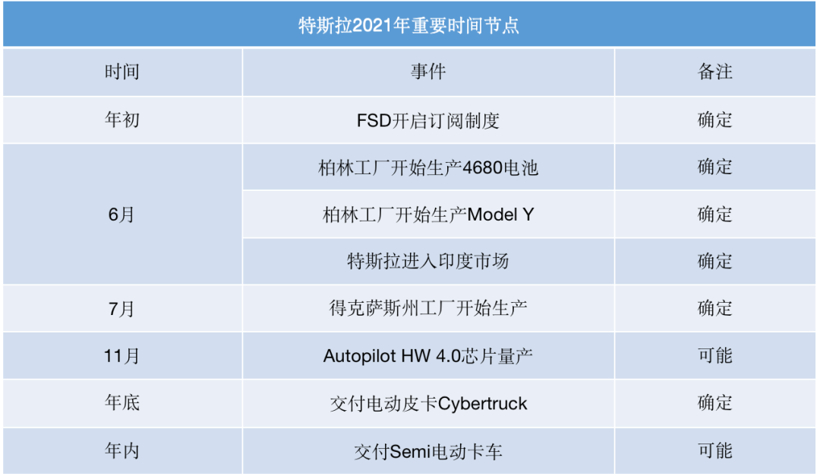

特斯拉年销量或突破80万辆

制图:未来汽车日报

2020年,特斯拉股价疯涨超6倍,如今市值已突破6000亿美元,稳坐全球市值最高车企宝座。特斯拉趁势,通过3次增发筹集资金,累计募资123亿美元。按照美投行摩根士丹利的说法,特斯拉已经拥有了2021年的“战争基金”。新的一年,特斯拉将火力全开。

多数分析师认为,到了2021年,无论是基本面还是产品布局,特斯拉都将在今年的基础上更进一步。2021年销量超过80万辆似乎已是“最低门槛”。

2020年三季度的电话会议上,一位分析师预计特斯拉2021年的销量将达84万至100万辆,对此特斯拉CEO埃隆·马斯克(Elon Musk)表示销量“很可能会在这个区间附近”。中金发布报告称,特斯拉2021年全球销量有望达到110万辆左右,2022年有望冲击150万辆销量。推特网友Troy Teslike预计2021年特斯拉销量86.7万辆,其在华销量将会达到35.5万辆。该网友过去4个季度预测特斯拉销量准确率超过了90%。

来源:特斯拉官网或马斯克推特

制图 :未来汽车日报

中国市场将继续成为特斯拉销量增长的主力军。特斯拉国产以来,Model 3销量逐渐攀升,11月销量达到21604辆,刷新在华单月销量纪录。2021年Model Y投产,特斯拉销量或将再次迎来大涨。

2021年,特斯拉为自己制定了不少“小目标”。马斯克表示,2021年特斯拉将进入印度市场。下半年,特斯拉将推出Model S Plaid三电机高性能版,新车将配备全新结构电池组,包括全新的4680型号锂电池。同时特斯拉柏林工厂将大规模生产Model Y。与此同时,位于得克萨斯州的全新超级工厂也将迎来投产。

可以预见的是,产能急速扩张之下,2021年特斯拉的市场份额将进一步扩大。

头部新造车将赴港二次上市?

制图:未来汽车日报

2020年,新造车头部梯队蔚来、理想、小鹏成功会师美股,并与特斯拉一样,迎来一轮又一轮股价疯涨,毛利率集体转正。

初步站稳脚跟的新造车三强开启了“技术”比拼,将在资本市场所筹资金押注自动驾驶、电池等电动车核心技术领域。在即将召开的蔚来NIO DAY上,蔚来将发布NT 2.0新一代自动驾驶平台、150kWh电池包以及激光雷达等产品;2021年小鹏将在量产车型上搭载激光雷达,进一步突破自动驾驶技术;理想则计划2021年上半年将自动驾驶团队规模扩大3倍。

2021年,新造车企业需要加速丰富产品阵容。目前,新势力的综合实力还不够强大,基于现有平台开发车型的能力有限。在传统车企密集投放新能源产品的2021年,新造车势力或将出现“新车荒”现象,毕竟,强大如特斯拉从成立到现在也仅推出了5款产品(SEXY+Roadster)。

对于腰部新造车公司来说,继续融资、寻求上市仍是头等大事,最好在2021年搭上上市的班车。届时,产品力薄弱、融资能力欠缺的一批新造车公司,将被迫出局;路透社消息,京东和网易计划在香港二次上市,另有消息称,百度也在考虑从纳斯达克退市。受中美关系影响,合计市值超过1.5万亿美元的中概股企业或将回流。2021年,蔚来、理想与小鹏是否也将赴港二次上市?

与此同时,新造车股价泡沫或将被戳破。新造车企业高企的市值,主要源自投资者对电动车未来发展潜力的乐观预期。对于尚无法实现盈利、自我造血的新造车企业来说,市值被明显夸大。造车需要规模化效应,当前蔚来、理想和小鹏3家月销量合计不足1.5万辆,甚至不及多数传统车企单一车型的月销量。随着2021年一二季度财报陆续公布,资本市场对新造车企业的狂热情绪或逐渐降温、回归理性。

合资车企强势分食纯电动车市场

制图:未来汽车日报

毫无疑问,纯电动车已经成为不可逆的发展趋势。2020年,特斯拉无论是销量还是股价都节节攀升,足以证明该领域的发展潜力。似乎是受到特斯拉的“感召”,经过良久的观望,蓄力已久的合资品牌开始大举进攻新能源车市场。

其中,大众的步伐较快,已经推出了首款基于创新模块化电驱动(MEB)平台打造的纯电动SUV车型ID.4,这款车仍然采用双车战略,目前ID.4系列已在一汽-大众佛山工厂和上汽大众安亭工厂投产,两家工厂总产能或达60万辆,这个数字高于特斯拉上海工厂的产能。

日产纯电动SUV Ariya将于2021年正式投放中国市场,该款车型将在武汉新工厂投产。福特面向全球市场推出的首款纯电动车型Mustang Mach-E,目前由长安福特推进国产计划,有望在2021年上市,现代品牌IONIQ 5也将于2021年正式亮相,该款车型基于现代E-GMP纯电动平台打造而来。

与自主品牌以及特斯拉等新势力车企相比,合资品牌最大的优势在于造车品质、品牌和技术积淀。摒弃了备受诟病的“油改电”思路,合资车企转而专注于纯电动专用平台,看得出合资车企们正全力以赴。

目前纯电动车市场呈现“两极分化”的特征。10万元及以下区间被五菱宏光MINI EV、欧拉好猫等小型电动车牢牢把握,蔚来、理想的主力车型售价均超过30万元。在20万-30万元价格区间,是合资品牌的传统优势区间,未来,或许也是合资车企发力电动车的主要区间。

凭借庞大的用户群体以及成本优势,2021年,随着大众、日产旗下纯电动车型落地,合资品牌将会对中国新能源汽车市场形成强势冲击。

自主高端纯电品牌恐难有大突破

制图:未来汽车日报

合资品牌强势来袭,不少自主车企也开始借电动车向品牌高端化再次发起冲击。

2020年7月,东风汽车正式发布全新高端电动车品牌岚图,首款车型岚图FREE定位中大型智能电动SUV,将于2021年第三季度交付。11月,长安汽车董事长朱华荣透露,长安要联合华为、宁德时代打造高端智能汽车品牌。一个月后,长城汽车独立高端智能电动汽车品牌“SL项目组”也浮出水面。

北汽算这波“冲高”势力中的先行者,其旗下高端品牌ARCFOX首款车型αT已于2020年10月正式上市。只是,ARCFOX αT上市后的销量表现并不如人意。根据乘联会数据,2020年10月,ARCFOX αT终端销量为336辆,11月仅有94辆。

中国品牌向上突围,在燃油车领域就有过尝试,奇瑞曾布局观致,吉利落子领克,长城汽车全力打造WEY品牌。但是从销量以及平均售价来看,还没有哪个品牌能算作成功。

在燃油车领域,合资车企领先国内企业近半个世纪,几乎已经失去了赶超的意义,此时智能电动汽车领域提供了一个全新的赛道,但是“弯道超车”并不轻松。

2021年,对于脱胎于传统车企的“新势力品牌”来说,将是落地交付接受市场检验的关键年。前有特斯拉强势领先,后有蔚来、理想等新造车企业羽翼渐丰,加之合资品牌也开始布局纯电动车型,中国品牌借纯电动车向高端化突围,将会面临巨大压力,恐怕在市场份额方面较难有重大突破。

小型电动车或仍有一年红利期

制图:未来汽车日报

自主品牌新一轮“冲高”并不容易,有一批小型电动车却率先成功突围。

上市即爆款、诞生5个月销量便超过特斯拉Model 3,五菱宏光MINI EV成为2020年电动车赛道一匹黑马。《小型纯电动乘用车出行大数据白皮书(2020)》数据显示,按月均销量计算,五菱宏光MINI EV凭借43%的市场份额位列电动车市占率榜首。2020年11月,五菱宏光MINI EV月销量(3.6万辆)超出特斯拉Model 3一万辆。

产品力和安全性明显高于低速电动车的五菱宏光MINI EV,攻占的是2万-3万元价位区间的“老年代步车”市场。这款小型电动车主要卖向三、四、五、六线城市下沉市场。其中,“老头乐”四轮低速电动车需求最大的山东和河南,是这款小车的消费大省。数据显示,五菱宏光MINI EV销量排名靠前的城市分别为山东(菏泽、青岛)和河南(驻马店、洛阳)。

据上汽通用五菱以往爆款产品的市场表现,宝骏730等“神车”的火爆普遍持续了一年半左右。预计五菱宏光MINI EV还将保持一年左右的高增长。中金公司认为,2021年五菱宏光MINI EV或将贡献约15万辆增量。

不过,相较于低线城市,一二线城市才是汽车消费的引领者,随着电动车产品逐渐成熟,就像小型燃油车,未来小型电动车仍存在被边缘化的可能。

固态电池研发加速

制图:未来汽车日报

电动汽车激战正酣,动力电池行业也进入新的技术变革周期。

2020年,比亚迪推出刀片电池,特斯拉发布“无极耳”电池,LG化学计划2021年二季度量产一款超高镍NCMA电池,宁德时代联手智己汽车,正在研发“掺硅补锂电芯”技术,续航约1000km的动力电池大约在5年内推出。

技术发生颠覆性变革之际,已经在动力电池市场应用了10年之久的传统液态锂电池,因为安全性与高能量密度难以平衡,存在易燃等问题,地位岌岌可危。

相比较而言,具有高安全性、高能量密度、可简化封装等特点的固态电池或将成为下一代锂电技术的方向。业内预计,当固态电池迎来规模化装车,便是燃油车真正退出历史舞台的时候。彭博社BNEF预计,固态电池开始大规模生产时,其制造成本约是当前锂离子电池(137美元/千瓦时)的40%。

目前,丰田汽车已经按计划完成了固态电池装车工作,搭载固态电池的新车预计2025年量产,其电池能量密度较锂电池可提高2倍以上。不仅丰田,大众、戴姆勒、福特、宝马、LG化学、宁德时代、三星、松下、国轩高科等多家企业也在研发固态电池。业内预期,固态电池大约于2024-2025年迎来量产。

传统车企试水混合直营模式

制图:未来汽车日报

2020年12月底,终于落地的上汽奥迪抛出线上线下相结合的“新零售”打法,再次将传统汽车经销模式的变革推向台前。新零售已被特斯拉证实可行,作为全球首个采取直营模式的汽车制造商,特斯拉已经连续5个季度实现净利润为正。

在此背后,中国经销商同样面临着变革的阵痛,转型已迫在眉睫。中国汽车流通协会数据显示,2020年中国汽车经销商库存预警指数已连续12个月高于50%的荣枯线,最高达到81.2%;2020年上半年,汽车行业整体新车毛利率骤然降至-3.5%,1019家4S店相继退网,近3万家经销商中只有21.5%实现销量增长,盈利的经销商不足3成。

特斯拉发起的这场汽车经销模式变革,得到了蔚来、小鹏等新势力以及大众、通用等传统车企的认可。通用旗下的别克电动车已经开启直营模式;大众集团也宣布ID.系列电动汽车将更侧重线上销售——用户通过线上直接下单,经销商负责提供销售咨询、试驾试乘、交易、车辆交接等工作。

不同于传统车企的多层经销模式,特斯拉的直营模式效仿苹果,车企自建展示厅和体验店,采取“线上销售+线下展示+后续服务”的方式。直销模式可以给车企带来更直接的客户数据,降低营销费用;统一产品售价,便于车企对市场和品牌统一管理;通过数据积累D2C的能力,衍生卖车之外的多元服务;优化库存管理。

但是,这种变革并不容易。推行直营或混合直营模式,势必与现有经销商、主机厂相关方的利益产生冲突;高昂的直营店建店和运营成本也是不小的压力。对于主机厂来说,2021年或许将是设计全新品牌(尤其是电动车品牌)渠道模式、搭建混合直营渠道网络的初步阶段。

芯片紧缺可能持续一年

制图:未来汽车日报

2020年底,缺“芯”危机席卷了大半个汽车圈,大众汽车集团率先承认存在芯片断供。此次断供主要是由于两大汽车Tier 1供应商——大陆和博世,生产的ESP(电子稳定程序系统)和ECO(智能发动机控制系统)中的ECU模块供应短缺。乘联会秘书长崔东树认为,缺“芯”现象要到2021年一、二季度才能得到缓解;而完全消除要到2021年四季度。

芯片是汽车实现自动驾驶、动力与传动、车载娱乐等功能最关键的零部件。目前,全球车规级芯片主要生产商(恩智浦、英飞凌、瑞萨电子、意法半导体等)均为外资企业。中国车规级芯片基本依赖进口,年进口额高达2313亿美元。

在汽车芯片产业,中国总体落后先进国家超10年时间。中国自主芯片集中在较低端的分立器件和收音、导航芯片领域,缺乏高性能、高可靠性的汽车芯片。芯片技术“卡脖子”现状早已被行业多家企业意识到,斯达半导、比亚迪、中车时代等企业也在多年前开始自研车规级IGBT,蔚来2020年启动了自动驾驶计算芯片自研项目。

但是,芯片是一个比整车更需要规模化的产业,芯片行业没有弯道超车。在芯片的研发、生产、需求、原材料等产业链中,每个环节都需要深入布局。目前,中国IGBT最主要技术瓶颈是可靠性问题和电荷稳定性问题,突破技术瓶颈、发展芯片产业需要长时间的投入,不可能立竿见影,也不能急于求成。

科技巨头入局加速智能应用落地

制图:未来汽车日报

其实,“缺芯”也映射出一个事实——百年汽车产业与ICT产业一样,正在迎接新时代的变革。AI、自动驾驶、5G及车联网等技术正在给汽车业带来颠覆性的改变。智能汽车的软件订阅方式,也走过了早期用户教育和市场培育阶段。车云研究院2020年3月发布的调研数据显示,84%消费者愿意为汽车数字增值服务每年额外支付500-3000元的费用。

这样的变革吸引了BAT(百度、阿里与腾讯)、华为、苹果等科技巨头下场造车。

正如乔布斯所说,“真正认真对待软件的人,应该自己制造硬件”。苹果公司的新一代掌门人库克已经接力这场“造车”游戏,2021年9月苹果将发布第一款Apple Car,采用独特的“单体电池”设计。据中国台湾《经济日报》报道,苹果汽车产业链上游的和大、贸联-KY、和勤等零部件大厂,现已全面爆单。

手握重金的科技巨头进入汽车业,给老牌汽车企业带来了前所未有的挑战。特斯拉CEO埃隆·马斯克早在四年前便曾断言:“特斯拉的最大竞争对手不是谷歌,而是苹果。”摩根士丹利分析师也预计,苹果进军自动驾驶电动汽车领域可能会创造“新的特斯拉熊市”。

在中国科技巨头的狩猎场,无论是昔日的互联网巨头BATH(百度、阿里、腾讯、华为),还是后起新秀TMD(字节跳动、美团、滴滴),都已悉数挤进智能汽车赛道。其中,凭借在通信、车机系统等方面的显著优势,华为加快在智能汽车市场的渗透率,其与长安及宁德时代联手打造的全新高端电动车品牌,在业内备受期待。

车企在软件研发领域处于弱势,需要科技公司的支持;主营业务增长遇到天花板的科技巨头,急需从智能汽车赛道开拓更大的利润空间。2021年,随着科技巨头苹果入局,以及跨界玩家与车企的合作深入,智能汽车应用层面的落地产品将明显丰富;新能源车产业链的相关标准也将更加完善。

L3级自动驾驶车型或迎来集中量产

制图:未来汽车日报

被科技巨头们看重的智能汽车赛道,自动驾驶是至为重要的一个分支。这个行业在2020年迎来诸多突破,商业化也逐渐落地。尽管烧钱大战仍在继续,但作为出行领域最具科技范的“性感”生意,自动驾驶的新故事才刚刚开始。

前瞻产业研究院预计,到2021年,全球无人驾驶汽车市场规模或将达到70.3亿美元,到2035年,预计全球无人驾驶汽车销量将达2100万辆。对于中国来说,2021年将是自动驾驶发展的关键一年,1月1日起,《汽车驾驶自动化分级》正式实施,中国将正式拥有自己的自动驾驶汽车分级标准。

按照《汽车驾驶自动化分级》,第3级自动驾驶也称为有条件自动驾驶,在该标准下,动态驾驶任务接管用户能够以适当的方式执行动态驾驶任务接管。这也符合现阶段大多数车企能够达到的标准,可以预见的是,2021年L3自动驾驶车型或将得以集中量产。

部分车企也将推出具备完全自动驾驶能力的车型。2020年10月,特斯拉向小部分车主推送了测试版全自动驾驶(FSD)功能,按计划,2021年将会大范围推广,并支持订阅服务。2021年还将迎来一批全自动驾驶产品,宝马全自动无人驾驶旗舰车型iNEXT将迎来上路,福特将投产全自动无人驾驶车,即将量产上市的领克ZERO concept也将具备完全自动驾驶能力。

另一边,自动驾驶巨头扎堆的RoboTaxi(自动驾驶出租车)已经完成了商业化的初步探索。不过自动驾驶作为一项颠覆性创新技术,配套的法律法规尚未健全,在此之前,普及仍需要时间。

2020年12月初,AutoX正式公布中国首批车内全无人、无远程遥控的RoboTaxi车队,官方称之为“中国首批从硬件到无人驾驶系统都能全面符合安全要求、能够进行大规模无人化部署的自动驾驶车队”。不过这个说法没有得到深圳交管局的认可,深圳交管局表示,目前深圳并未允许任何无人驾驶出租车在测试区内开展试运营,更没有批准过任何完全无人驾驶的车辆在道路上行驶。

无人驾驶技术正在获得日新月异的突破,但其落地与法律、配套设施的建设息息相关。2021年,两者之间发展不对等的矛盾或更加突出。

- 2021/1/1地平线造芯:量产后要在未来三年内跻身行业前二

- 2021/1/1存熄火安全隐患 14566辆进口大切诺基被召回

- 2021/1/1存前雾灯灯泡脱出隐患 东风日产召回8868辆奇骏

- 2021/1/1北京现代召回2591辆昂希诺、菲斯塔纯电动汽车

- 2020/12/25自动驾驶江湖①:拓荒者们

- 2020/12/25【国际快讯】雷诺将于1月宣布重组计划;英国欧盟达成贸易协议;美国2020新车销量将跌15%

- 2020/12/25奔驰发布升级版Mercedes me应用程序 使驾驶员与车辆保持连接

- 2020/12/25再见2020丨采购、合资、入股,车企与电池企业合作深化成趋势

- 2020/12/25上汽奥迪将在现有一汽-大众奥迪投资人网络招募经销商

- 2020/12/302020百度地图生态大会:生态全景升级2.0,90%数据生产环节实现AI化

- 2020/12/30比亚迪硬核守护国宝,国潮引领快人一步

- 2020/12/30弗吉尼亚大学开发新型催化剂 大幅提升太阳能利用效率

- 2020/12/30福特高管暗讽特斯拉

评论区域